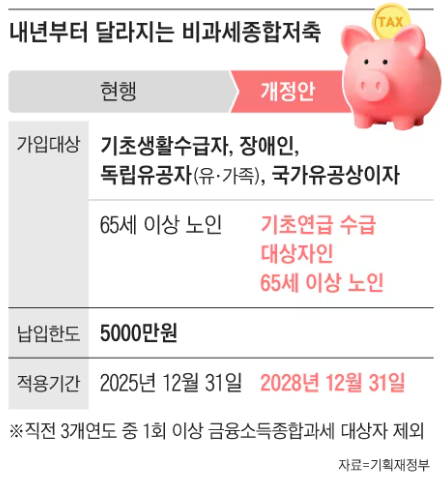

내년부터 기초연금 받아야 비과세 저축 가입 "왜 우린 제외되나" 정부에 분노한 288만명 “기초연금을 못 받는다고 해서 생활이 여유로운 건 절대 아니에요. 남들 다 받는 공짜 돈도 못 받아 억울한데, 그나마 있던 절세 혜택까지 없앤다니 너무하네요.”(70대 은퇴자 이모씨) 내년부터 비과세 종합저축 대상이 대폭 축소되는 가운데, 65세 이상 일부 고령자들이 ‘절세 혜택 박탈’에 반발하고 있다.

비과세 종합저축은 65세 이상 고령자 모두에게 5000만원 한도로 금융소득(이자, 배당 등) 세금을 면제해주는 상품이다. ‘절세 끝판왕’이라는 별명이 붙을 만큼 혜택이 강력하다.

그래픽=조선디자인랩 이연주 첫째, 최고 49.5%의 세금이 전혀 부과되지 않을 뿐 아니라 건강 보험료에도 영향을 주지 않는다. 예를 들어 연 7% 수익이 예상되는 주가연계증권(ELS)에 5000만원을 투자할 경우, 3년 만기 기준 세전 수익은 약 1050만원이다.

일반 과세 계좌에서는 약 162만원의 세금이 부과되어 실수령액은 약 888...